Keputusan Pengadilan Pajak Nomor : Put-57987/PP/M.IVA/16/2014

Tinggalkan komentar27 November 2017 oleh D.K

Keputusan Pengadilan Pajak

Keputusan Pengadilan Pajak Nomor : Put-57987/PP/M.IVA/16/2014

JENIS PAJAK

Pajak Pertambahan Nilai

TAHUN PAJAK

2011

POKOK SENGKETA

bahwa yang menjadi pokok sengketa adalah pengajuan banding terhadap koreksi positif besarnya Pajak Masukan yang dapat diperhitungkan sebesar Rp260.997.921,00;

Menurut Terbanding :

bahwa koreksi Pajak Masukan yang dilakukan Terbanding telah sesuai dengan maksud dan tujuan diberikannya fasilitas sebagaimana dimaksud dalam Pasal 16B Undang – Undang PPN yaitu: meningkatkan daya saing dan member perlakuan yang sama (equal treatment), dengan mempertimbangkan Wajib Pajak lain yang proses bisnisnya tidak terpadu (non integrated);

Menurut Pemohon :

bahwa Pasal 1 ayat (1) huruf c, Pasal 1 ayat (21 huruf a, Pasal 2 ayat (1) huruf f, dan Pasal 2 ayat (2) huruf c dari Peraturan Pemerintah Nomor 31 Tahun 2007 tentang Perubahan Keempat Atas Peraturan Pemerintah Nomor 12 Tabun 2001 tentang Impor dan atau Penyerahan Barang Kena Pajak Tertentu Yang Bersifat Strategis Yang Dibebaskan dari Pengenaan Pajak Pertambahan Nilai, yang dipergunakan sebagai dasar hukum oleh Terbanding untuk mengkoreksi Pajak Masukan yang dapat dikreditkan ini, adalah merupakan ketentuan pajak yang tidak sah dan tidak berlaku untuk umum karena bertentangan dengan Undang- Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang Dan Jasa Dan Pajak Penjualan Atas Barang Mewah Sebagaimana Telah Beberapa Kali Diubah Terakhir Dengan Undang-Undang Nomor 42 Tahun 2009 tentang Perubahan Ketiga Atas Undang-Undang Nomor 8 Tahun 1983 Tentang Pajak Pertambahan Nilai Barang Dan Jasa Dan Pajak Penjualan Atas Barang Mewah;

Menurut Majelis :

bahwa berdasarkan pemeriksaan Majelis atas berkas banding dan hasil pemeriksaan dalam persidangan diketahui terdapat sengketa atas Pajak Masukan yang dapat diperhitungkan dikarenakan Terbanding melakukan koreksi atas Pajak Masukan sebesar Rp260.997.921,00.

bahwa pajak masukan yang dapat diperhitungkan menurut Terbanding sebesar Rp7,498,725,00 sedangkan menurut Pemohon Banding sebesar Rp268,496,646,00 sehingga terdapat koreksi sebesar Rp260.997.921,00;

bahwa koreksi dengan nilai Rp260.997.921,00 adalah koreksi pajak masukan atas perolehan BKP/JKP yang diantaranya berupa pembuatan jalan/perumahan spareparts, BBM Solar untuk keperluan kebun sawit;

bahwa menurut Terbanding Pajak Masukan atas perolehan BKP/JKP yang nyata- nyata digunakan untuk kegiatan menghasilkan barang hasil pertanian yang atas penyerahannya dibebaskan dari pengenaan PPN (TBS) senilai Rp260.997.921,00 tidak dapat dikreditkan;

bahwa dasar hukum yang digunakan Terbanding untuk melakukan koreksi adalah :

- Pasal 16B, Pasal 9 ayat (5) UU No. 42 Tahun 2009 Tentang Perubahan ketiga Atas UU No. 6 Tahun 1983,

- Peraturan Pemerintah Nomor 12 Tahun 2001 sebagaimana telah diubah terakhir dengan Peraturan Pemerintah Nomor 31 Tahun 2007,

- Peraturan Menteri Keuangan Nomor 78/PMK.03/2010,

- Surat Edaran Direktur Jenderal Pajak Nomor : SE-90/PJ/2011;

bahwa Pasal 16B ayat (3) berbunyi :

“Pajak Masukan yang dibayar untuk perolehan Barang Kena Pajak dan / atau perolehan Jasa Kena Pajak yang atas penyerahannya dibebaskan dari pengenaan Pajak Pertambahan Nilai tidak dapat dikreditkan”;

bahwa Pasal 9 ayat (5) berbunyi :

“Apabila dalam suatu Masa Pajak, Pengusaha Kena Pajak selain melakukan penyerahan yang terutang pajak juga melakukan penyerahan yang tidak terutang pajak, sepanjang bagian penyerahan yang terutang pajak dapat diketahui dengan pasti dari pembukuannya, maka jumlah Pajak Masukan yang dapat dikreditkan adalah Pajak Masukan yang berkenaan dengan penyerahan yang terutang pajak”;

bahwa berdasarkan Peraturan Pemerintah Nomor 12 Tahun 2001 sebagaimana telah beberapa kali diubah terakhir dengan Peraturan Pemerintah Nomor 31 Tahun 2007, Tandan Buah Segar (TBS) telah ditetapkan sebagai Barang Kena Pajak yang bersifat strategis (BKP Strategis) yang atas penyerahannya dibebaskan dari pengenaan PPN;

bahwa dalam Pasal 2 Peraturan Menteri Keuangan Nomor 78/PMK.03/2010 tentang Pedoman Penghitungan Pengkreditan Pajak Masukan bagi Pengusaha Kena Pajak yang Melakukan Penyerahan yang Terutang Pajak dan penyerahan yang tidak Terutang Pajak antara lain mengatur:

“Pengusaha Kena Pajak yang melakukan kegiatan:

- Usaha terpadu (intergrated), terdiri dari:

- Unit atau kegiatan yang melakukan Penyerahan yang Terutang Pajak; dan

- atau kegiatan lain yang melakukan Penyerahan yang Tidak Terutang Pajak;Unit

2. Usaha yang atas penyerahannya terutang pajak dan yang tidak terutang pajak;

3. Usaha untuk menghasilkan, memperdagangkan barang, dan usaha jasa yang atas penyerahannya terutang pajak dan yang tidak terutang pajak; atau

4. Usaha yang atas penyerahannya sebagian terutang pajak dan sebagian lainnya tidak terutang pajak;

sedangkan Pajak Masukan untuk Penyerahan yang Terutang Pajak tidak dapat diketahui dengan pasti, jumlah Pajak Masukan yang dapat dikreditkan untuk Penyerahan yang Terutang Pajak dihitung dengan menggunakan pedoman penghitungan Pajak Masukan yang dapat dikreditkan”;

bahwa dalam Surat Edaran Nomor SE-90/PJ/2011 tentang Pengkreditan Pajak Masukan pada Perusahaan Terpadu (integrated) Kelapa Sawit ditegaskan kembali bahwa untuk perusahaan kelapa sawit yang terpadu (integrated) yang terdiri dari unit atau kegiatan yang menghasilkan barang yang atas penyerahannya tidak terutang Pajak Pertambahan Nilai dan unit atau kegiatan yang menghasilkan barang yang atas penyerahannya terutang Pajak Pertambahan Nilai, maka:

a. Pajak Masukan atas perolehan Barang Kena Pajak atau Jasa Kena Pajak yang nyata-nyata untuk kegiatan menghasilkan Barang Kena Pajak (CPO/PKO), dapat dikreditkan;

b. Pajak Masukan atas perolehan Barang Kena Pajak atau Jasa Kena Pajak yang nyata-nyata digunakan untuk kegiatan menghasilkan barang hasil pertanian yang atas penyerahannya dibebaskan dari pengenaan PPN (TBS), tidak dapat dikreditkan;

c. Sedangkan Pajak Masukan atas perolehan Barang Kena Pajak atau Jasa Kena Pajak yang digunakan untuk kegiatan menghasilkan Barang Kena Pajak sekaligus untuk kegiatan menghasilkan BKP Strategis, dapat dikreditkan sebanding dengan jumlah peredaran BKP terhadap peredaran seluruhnya;

bahwa berdasarkan hasil penelitian terhadap Klasifikasi Lapangan Usaha (KLU) Pemohon Banding, diketahui PT. XXX terdaftar di KPP Pratama Pontianak pada tanggal 28 November 2005 dengan jenis usaha Perkebunan Kelapa Sawit (KLU :01134);

bahwa TBS yang dihasilkan kemudian oleh Pemohon Banding dititip olah/ dimaklonkan kepada pihak pengolah lewat perjanjian pengolahan TBS menjadi Minyak Sawit (CPO) dan dan Inti Sawit (PK) sebagai berikut :

|

No.

|

Nama Pengolah / Prosesor

|

Nomor Perjanjian

|

Tanggal Perjanjian

|

Masa Berlaku

|

|

1.

|

PT. AI

|

001/TO-TBS/ANI-DLP/I/2011

|

3 Januari 2011

|

3 Jan 2011 s/d 31Des 2011

|

|

2.

|

PT. BK

|

001/TO-TBS/BPK-DLP/XI/2011

|

1 Nov 2011

|

1 Nov 2011 s/d 31Des 2011

|

bahwa dalam SPT Tahunan PPh Badan yang disampaikan Pemohon Banding, diketahui antara Pemohon Banding dengan PT. BK dan PT. AI mempunyai hubungan istimewa yaitu sama-sama termasuk/ dalam penguasaan Wilmar Group.

bahwa berdasarkan penelitian terhadap perjanjian pengolahan TBS tersebut diatas maka secara umum mekanisme pengolahan TBS adalah sebagai berikut :

- Pengolah (PT. BK dan PT. AI) bersedia menerima dan mengolah TBS milik Penitip (Pemohon Banding) menjadi CPO dan PK;

- Penyerahan TBS dilakukan oleh Penitip di Pabrik Pengolah dan berat TBS yang dipakai sesuai dengan Berat Terima Setelah Sortasi (berdasarkan slip timbangan) dari Pabrik Pengolah;

- Penitip wajib membayar biaya pengolahan CPO dan PK kepada Pengolah sebesar Rp412,5/kg dan biaya tersebut telah termasuk PPN 10%;

- Biaya lain yang timbul selain dari biaya tersebut di atas dalam melaksanakan ketentuan dalam perjanjian ini akan ditagih kepada Penitip bersamaan dengan biaya pengolahan dari Pengolah;

- Pengolah akan menyampaikan laporan bulanan kepada Penitip mengenai jumlah penerimaan TBS, jumlah hasil proses CPO dan PK serta jumlah pengiriman/penyerahan CPO dan PK milik Penitip;

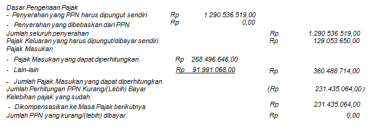

bahwa hasil penelitian terhadap SPT Masa PPN Masa Pajak Juli 2011 diketahui Pemohon Banding melakukan penyerahan BKP yang terutang PPN berupa CPO dan PK kepada PT. Agronusa Ivestama, serta penyerahan BKP lainnya berupa BBM diesel dan sparepart kepada pihak pembeli lainnya sehingga total penyerahan pada Masa Pajak Juli 2011 adalah sebesar Rp1.290.536.519,00 dengan jumlah Pajak Keluaran sebesar Rp129.053.650,00;

bahwa jumlah Pajak Masukan yang diperhitungkan Pemohon Banding adalah sebesar Rp360.488.714,00 atas perolehan BKP/JKP berupa jasa pengolahan TBS dan sparepart, sehingga terdapat kelebihan bayar PPN sebesar Rp231.435.064,00 yang oleh Pemohon Banding kelebihan pembayaran tersebut dikompensasikan ke Masa Pajak Agustus 2011 senilai Rp231.435.064,00;

bahwa berdasarkan fakta-fakta tersebut diatas, Terbanding berpendapat bahwa memang benar Pemohon Banding melakukan penyerahan BKP berupa CPO dan PK yang atas penyerahannya terutang PPN, tetapi karena pengolahan TBS menjadi CPO dan PK tidak dilakukan sendiri melainkan dilakukan / dimaklonkan kepada pihak lain maka Terbanding berpendapat bahwa Pemohon Banding bukan merupakan perusahaan yang terpadu (integrated) sebagaimana dimaksud dalam Keputusan Menteri Keuangan Nomor: 78/PMK.03/2010;

bahwa Terbanding menilai kegiatan memaklonkan TBS ke PT. BK dan PT. AI yang masih dalam satu grup usaha merupakan strategi bisnis Pemohon Banding yang dilakukan semata-mata untuk melegitimasi pengkreditan Pajak Masukan yang tidak dapat dikreditkan menjadi seolah-olah dapat dikreditkan karena dibayarkan atas penyerahan BKP/JKP berupa CPO/PK;

bahwa apalagi dalam perjanjian pengolahan TBS tersebut diketahui PT. BK dan PT. AI sebagai Pengolah adalah pihak yang juga membeli hasil olahan (CPO dan PK) milik Pemohon Banding;

bahwa system titip olah biasanya dilakukan para pihak yang masih dalam satu kepemilikan (dalam perusahaan grup yang sama). Logikanya bagaimana membedakan antara CPO/PK yang berasal dari para pihak yang berbeda yang diproses mesin pabrik yang berjalan terus tanpa berhenti sementara CPO merupakan barang yang cair. Oleh karena itu modus perjanjian titip olah selalu berdasarkan tariff CPO yang dihasilkan bukan berapa jumlah TBS yang masuk ke mesin;

bahwa berdasarkan hal tersebut, Terbanding berkeyakinan bahwa sejatinya usaha Pemohon Banding adalah Perkebunan Kelapa Sawit yang menghasilkan TBS yang merupakan salah satu hasil perkebunan yang ditetapkan sebagai BKP bersifat strategis yang atas penyerahannya dibebaskan dari pengenaan PPN;

bahwa kegiatan menitip olah/ memaklonkan TBS kepada pihak Pengolah dianggap Terbanding sebagai penyerahan TBS dari Pemohon Banding kepada pihak Pengolah (kegiatan utama Pemohon Banding adalah perkebunan kelapa sawit yang menghasilkan TBS);

bahwa untuk memperkuat keyakinan tersebut, Terbanding melakukan analisa penghitungan perbandingan antara penghasilan dari usaha titip olah (maklon) dengan penghasilan dari penjualan TBS. Berdasarkan data-data dalam SPT Tahunan dan Laporan Keuangan serta data pendukungnya seperti laporan produksi FFB,CPO dan PK, maka peredaran usaha, biaya jasa titip olah dan penghasilan neto titip olah adalah sebagai berikut :

- Penjualan CPO dan PK Rp15.899.474.051,00

- Dikurangi jasa titip olah Rp922.835.250,00

- Penghasilan neto titip olah Rp14.976.638.801,00

bahwa Penghasilan neto titip olah senilai Rp14.976.638.801,00 tersebut di atas masih lebih rendah dibandingkan apabila Pemohon Banding melakukan penjualan TBS langsung kepada pihak pembeli/pengolah. Perkiraan penghasilan penjualan TBS menurut Terbanding adalah sebagai berikut:

- Jumlah Produksi TBS Tahun 2011 = 11.282.177 kg

- Harga TBS/kg (umur tanaman 5 tahun) = Rp1.362,76 (sumber : Dinas Perkebunan Prov. Kalimantan Barat)

- Perkiraan Harga Jual TBS Tahun 2010 = 11.282.177 x Rp1.362,76 = Rp15.374.899.528,00;

bahwa analisa tersebut di atas menjawab alasan yang dikemukakan Pemohon Banding dalam Surat Permohonan Banding Nomor : 007/DLP/TAX/I/2014 tanggal 11 Januari 2014 angka 3 huruf c) poin 2 yaitu : TBS dipergunakan/dipakai untuk tujuan produktif dalam rangka menghasilkan barang jadi berupa Crude Palm Oil dan Palm Kernel;

bahwa Terbanding menilai bahwa atas kegiatan menghasilkan CPO dan PK lewat proses titip olah (maklon) yang dilakukan Pemohon Banding, ternyata hasilnya tidak memberikan nilai tambah yang cukup signifikan dibandingkan apabila Pemohon Banding menjual langsung TBS tersebut kepada pihak pembeli/ pengolah;

bahwa menurut Terbanding bahwa kegiatan titip olah / memaklonkan TBS untuk diolah menjadi CPO dan PK semata-mata hanyalah strategi bisnis Pemohon Banding untuk dapat mengkreditkan pajak masukan atas kegiatan kebun yang jumlahnya cukup materiil;

bahwa terhadap alasan Pemohon Banding sebagaimana dimaksud dalam Surat Permohonan Banding Nomor : 007/DLP/TAX/I/2014 tanggal 11 Januari 2014 angka 3 huruf c) poin 1 yaitu : TBS ini dipergunakan/dipakai dalam suatu entitas perusahaan (Badan Usaha) yang sama (bernama : PT. Daya Landak Plantation), Terbanding berpendapat bahwa sebenarnya kegiatan utama Pemohon Banding adalah perkebunan kelapa sawit yang menghasilkan TBS;

bahwa TBS tersebut oleh Pemohon Banding digunakan sebagai bahan baku untuk diolah lebih lanjut menjadi CPO dan PK, namun karena :

- pengolahannya tidak dilakukan sendiri melainkan dititip olah / dimaklonkan kepada pihak lain yang masih satu grup dengan Pemohon Banding menandakan Pemohon Banding tidak mempunyai unit atau kegiatan yang menghasilkan barang yang atas penyerahannya terutang PPN dan

- Pemohon Banding hanya mempunyai unit atau kegiatan yang menghasilkan barang (TBS) yang atas penyerahannya tidak terutang PPN (unit/kegiatan yang menghasilkan BKP yang atas penyerahannya terutang PPN berada di perusahaan lain yang masih dalam satu grup yaitu PT. BK dan PT. AI);

bahwa hasil penelitian terhadap SPT Masa PPN Masa Pajak Juli 2011 dan Faktur Pajak Masukan diketahui jumlah pajak masukan yang diperhitungkan Pemohon Banding adalah senilai Rp360.488.714,00 yang terdiri dari:

- Pajak Masukan dari perolehan BKP/JKP dari dalam negeri senilai Rp268.496.646,00,

- Kompensasi kelebihan PPN bulan Juni 2011 senilai Rp91.992.068,00;

bahwa dari penelitian lebih lanjut terhadap faktur pajak masukan dalam negeri senilai Rp268.496.646,00 diketahui terdapat pajak masukan atas jasa pengolahan TBS sebesar Rp7.498.725,00 dan sisanya senilai Rp260.997.921,00 adalah pajak masukan atas perolehan BKP/JKP yang diantaranya berupa pembuatan jalan/perumahan spareparts, BBM Solar untuk keperluan kebun sawit;

bahwa terhadap pajak masukan atas perolehan BKP/JKP dalam negeri sebesar Rp268.496.646,00 tersebut, sesuai dengan Pasal 16B Undang – Undang PPN, Peraturan Menteri Keuangan Nomor 78/PMK.03/2010 serta Surat Edaran Direktur Jenderal Pajak Nomor SE-90/PJ/2011, maka Terbanding berpendapat:

- Pajak Masukan atas perolehan BKP/JKP yang nyata-nyata untuk kegiatan menghasilkan BKP/JKP (CPO/PK) senilai Rp7.498.725,00 dapat dikreditkan,

- Pajak Masukan atas perolehan BKP/JKP yang nyata-nyata digunakan untuk kegiatan menghasilkan barang hasil pertanian yang atas penyerahannya dibebaskan dari pengenaan PPN (TBS) senilai Rp260.997.921,00 tidak dapat dikreditkan;

bahwa Terbanding berpendapat koreksi Pajak Masukan yang dilakukan Terbanding telah sesuai dengan maksud dan tujuan diberikannya fasilitas sebagaimana dimaksud dalam Pasal 16B Undang – Undang PPN yaitu: meningkatkan daya saing dan memberi perlakuan yang sama (equal treatment), dengan mempertimbangkan Wajib Pajak lain yang proses bisnisnya tidak terpadu (non integrated);

bahwa menurut Pemohon Banding :

TBS yang dihasilkan oleh Unit Perkebunan Pemohon Banding yang selanjutnya dipergunakan / dipakai sebagai bahan baku dan dititip olah / dimaklonkan ke Pihak Pengolah / Prosesor untuk diolah menjadi Crude Palm Oil (CPO) dan Palm Kernel (PK), pada dasarnya bukanlah merupakan penyerahan BKP berupa TBS;

- Pada Masa Pajak Juli 2011, sebagian besar penyerahan Barang Kena Pajak (berupa : Crude Palm Oil, Palm Kernel, Bibit, Pupuk dan Sparepart) yang Pemohon Banding lakukan adalah dengan terutang Pajak Pertambahan Nilai, yakni: Terutang PPN dengan tarif 10 % (berupa penyerahan yang PPNnya harus dipungut sendiri.

- Sama sekali tidak ada penyerahan BKP/JKP yang tidak terutang PPN dan/atau penyerahan BKP/JKP yang dibebaskan dari pengenaan PPN yang Pemohon Banding lakukan.

- Oleh karena itu, tidak seharusnya dilakukan Koreksi Positif terhadap Pajak Masukan atas biaya Kebun yang dikreditkan oleh Pemohon Banding pada SPT Masa Pajak Juli 2011;

- Pemohon Banding tidak setuju dengan pendapat Terbanding yang menyatakan bahwa kegiatan titip olah / memaklonkan TBS untuk diolah menjadi CPO dan PK semata-mata hanyalah strategi bisnis Pemohon Banding untuk dapat mengkreditkan Pajak Masukan atas kegiatan kebun, karena transaksi jasa titip olah adalah merupakan suatu jenis transaksi yang lazim terjadi di dalam dunia usaha, dan dengan kegiatan titip olah ini, Pemohon Banding mendapatkan nilai tambah yang cukup signifikan dari hasil penjualan CPO dan PK;

- Terhadap analisa Terbanding yang menilai bahwa atas kegiatan menghasilkan CPO dan PK lewat proses titip olah (maklon) yang dilakukan Pemohon Banding ternyata hasilnya tidak memberikan nilai tambah yang cukup signifikan dibandingkan apabila Pemohon Banding menjual langsung TBS tersebut kepada pihak pembeli/pengolah, maka Pemohon Banding berpendapat bahwa penilaian tersebut tidaklah tepat, karena Terbanding menggunakan perhitungan analisa yang salah tanpa memperhatikan umur TBS Pemohon Banding;

bahwa menurut Pemohon Banding terdapat fakta-fakta hukum baru berupa:

- bahwa Ketentuan Peraturan Menteri Keuangan Nomor: 21/PMK.011/2014 tanggal 30 Januari 2014 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 78/PMK.03/2010, menegaskan dapat dikreditkannya pajak masukan yang dibayarkan yang terkait dengan perolehan barang kena pajak dan / atau jasa kena pajak dalam rangka kegiatan menghasilkan TBS, yang diolah lebih lanjut (baik di pabrik sendiri ataupun dititip olah di pabrik PKP lainnya) menjadi CPO dan PK yang dijual/diserahkan sebagai barang kena pajak yang terutang PPN;

- bahwa terkait penggunaan Dasar Hukum Koreksi oleh Terbanding, yaitu PP nomor 31 Tahun 2007, bahwa sesuai Putusan Mahkamah Agung Republik Indonesia Nomor: 70 P/HUM/2013 mengenai Perkara Permohonan Hak Uji Materiil terhadap :

- Pasal 1 ayat (1) huruf c,

- Pasal 1 ayat (2) huruf a,

- Pasal 2 ayat (1) huruf f, dan

- Pasal 2 ayat (2) huruf c

Peraturan Pemerintah Nomor 31 Tahun 2007, pasal-pasal yang menjadi objek dalam perkara hak uji materiil yang diajukan oleh Kamar Dagang dan Industri Indonesia (Indonesian Chamber of Commerce and Industry) dinyatakan tidak sah dan tidak berlaku untuk umum, karena bertentangan dengan Undang-Undang PPN;

bahwa berdasarkan hal- hal di atas, Majelis mempertimbangkan hal-hal sebagai berikut :

bahwa Pemohon Banding mengajukan banding terhadap Keputusan Direktur Jenderal Pajak nomor : KEP-686/WPJ.13/2013 tanggal 18 November 2013 terkait dengan SKPKB nomor : 00009/207/11/701/12tanggal 13 Desember 2012;

bahwa didalam KEP-686/WPJ.13/2013 tanggal 18 November 2013 terkait dengan SKPKB nomor : 00009/207/11/701/12 tanggal 13 Desember 2012, hanya ada 1 koreksi, yaitu Koreksi Pajak Masukan dengan nilai Rp260.997.921,00;

bahwa koreksi dengan nilai Rp260.997.921,00 adalah koreksi pajak masukan atas perolehan BKP/JKP yang diantaranya berupa pembuatan jalan kebun dan spareparts untuk keperluan kebun sawit;

bahwa menurut Terbanding, Pajak Masukan atas perolehan BKP/JKP yang nyata- nyata digunakan untuk kegiatan menghasilkan barang hasil pertanian yang atas penyerahannya dibebaskan dari pengenaan PPN (TBS) senilai Rp260.997.921,00 tidak dapat dikreditkan;

bahwa berdasarkan hasil penelitian, jenis usaha Pemohon Banding adalah Perkebunan Kelapa Sawit, yang menghasilkan TBS;

bahwa TBS yang dihasilkan kemudian oleh Pemohon Banding dititip olah / dimaklonkan kepada pihak pengolah lewat perjanjian pengolahan TBS menjadi Minyak Sawit (CPO) dan Inti Sawit (PK);

bahwa kegiatan menitip olah / memaklonkan TBS kepada pihak Pengolah dianggap Terbanding sebagai penyerahan TBS (kegiatan utama Pemohon Banding adalah perkebunan kelapa sawit yang menghasilkan TBS);

bahwa dasar hukum yang digunakan Terbanding untuk melakukan koreksi adalah :

- Pasal 16B, Pasal 9 ayat (5) UU No. 42 Tahun 2009 Tentang Perubahan ketiga Atas UU No. 6 Tahun 1983,

- Peraturan Pemerintah Nomor 12 Tahun 2001 sebagaimana telah diubah terakhir dengan Peraturan Pemerintah Nomor 31 Tahun 2007,

- Peraturan Menteri Keuangan Nomor 78/PMK.03/2010,

- Surat Edaran Direktur Jenderal Pajak Nomor : SE-90/PJ/2011;

bahwa menurut Pemohon Banding TBS yang dihasilkan oleh Unit Perkebunan Pemohon Banding yang selanjutnya dipergunakan / dipakai sebagai bahan baku dan dititip olah ke Pihak Pengolah untuk diolah menjadi Crude Palm Oil (CPO) dan Palm Kernel (PK), pada dasarnya bukanlah merupakan penyerahan BKP berupa TBS;

bahwa yang menjadi sengketa antara Terbanding dan Pemohon Banding adalah mengenai transaksi menyampaikan TBS untuk dititip olahkan kepada Pengolah :

- Menurut Terbanding : terdapat Penyerahan TBS kepada Pengolah

- Menurut Pemohon Banding : tidak ada penyerahan TBS

bahwa terhadap Perusahaan yang Terpadu, perlakuan Pajak Masukannya diatur secara jelas antara lain oleh Peraturan Menteri Keuangan Nomor 78/PMK.03/2010;

bahwa terhadap Perusahaan yang TBSnya dititip olahkan kepada perusahaan lain, belum diatur secara tersurat;

bahwa berdasarkan data yang ada mengenai Penjualan, bahwa selama Tahun 2011, Pemohon Banding tidak pernah melakukan Penjualan TBS;

bahwa berdasarkan hasil Pemeriksaan Terbanding yang selanjutnya diterbitkan SKPKB, dapat diketahui bahwa data menurut Fiskus tidak terdapat Penyerahan yang dibebaskan dari Pengenaan PPN;

bahwa berdasarkan hal-hal di atas, Majelis berpendapat sebagai berikut:

- bahwa di dalam Pasal 16 B ayat (3) UU PPN, diatur Pajak Masukan yang dibayar untuk perolehan Barang Kena Pajak dan / atau perolehan Jasa Kena Pajak yang atas penyerahannya dibebaskan dari pengenaan Pajak Pertambahan Nilai tidak dapat dikreditkan;

- bahwa berdasarkan Peraturan Pemerintah Nomor 31 Tahun 2007 tentang Perubahan Keempat atas Peraturan Pemerintah Nomor 12 Tahun 2001 tentang Impor dan atau Penyerahan Barang Kena Pajak Tertentu yang Bersifat Startegis yang dibebaskan Dari Pengenaan Pajak Pertambahan Nilai, Tandan Buah Segar (TBS) telah ditetapkan sebagai Barang Kena Pajak yang bersifat strategis yang atas penyerahannya dibebaskan dari pengenaan PPN;-bahwa transaksi Penyerahan TBS dari Pemohon Banding kepada Pengolah, Tidak Termasuk dalam Pengertian Penyerahan, namun hanya merupakan Titip Olah, dimana hasil Titip Olah berupa CPO apabila diserahkan, baru merupakan Penyerahan yang Terutang PPN;

- bahwa berdasarkan bukti-bukti yang disampaikan didalam persidangan dapat diambil kesimpulan bahwa Pemohon Banding tidak terbukti melakukan Penyerahan (TBS) yang dibebaskan dari Pengenaan PPN, oleh karena itu Pajak Masukannya dengan nilai Rp260.997.921,00 dapat dikreditkan;

- bahwa mengingat atas Pajak Masukan sebesar Rp260.997.921,00 dapat dikreditkan, maka koreksi Terbanding sebesar Rp260.997.921,00 tidak dapat dipertahankan.

MENIMBANG

Surat Permohonan Banding, Surat Uraian Banding, Surat Bantahan, keterangan serta bukti-bukti yang diberikan dalam persidangan.

MENGINGAT

Undang-undang Nomor 14 Tahun 2002 tentang Pengadilan Pajak,

Ketentuan perundang-undangan lainnya serta peraturan hukum yang berlaku dan yang berkaitan dengan sengketa ini.

MEMUTUSKAN

Menyatakan Mengabulkan seluruhnya permohonan banding Pemohon Banding atas Keputusan Direktur Jenderal Pajak Nomor: KEP-686/WPJ.13/2013 tanggal 18 November 2013, tentang keberatan Wajib Pajak atas Surat Ketetapan Pajak Kurang Bayar Pajak Pertambahan Nilai Barang dan Jasa Masa Pajak Juli 2011 Nomor: 00009/207/11/701/12 tanggal 13 Desember 2012, dengan perhitungan menjadi sebagai berikut :

Demikian diputus di Jakarta pada hari Selasa tanggal 21 Oktober 2014 berdasarkan musyawarah Majelis IV Pengadilan Pajak dengan susunan Majelis dan Panitera Pengganti sebagai berikut :

Drs. Seno S.B. Hendra, M.M. sebagai Hakim Ketua,

Hadi Rudjito, S.H. sebagai Hakim Anggota,

Idawati, S.H., M.Sc. sebagai Hakim Anggota,

Rahmaida SH.,M.Kn sebagai Panitera Pengganti,

dan diucapkan dalam sidang terbuka untuk umum oleh Hakim Ketua pada hari Selasa tanggal 2 Desember 2014 dengan dihadiri oleh para Hakim Anggota, Panitera Pengganti, dan tidak dihadiri oleh Pemohon Banding maupun oleh Terbanding.